השנה האחרונה הייתה מאוד מטלטלת, כמיליון ישראלים הוצאו לחל"ת ומצאו עצמם יושבים בבית בדאגה לפרנסתם, חלקם עדיין מסרבים לחזור למעגל העבודה (כל עוד המדינה מסבסדת) אך יחד עם זאת רבים מהם זיהו הזדמנות פז, החליטו להגשים את עצמם והגיעו למסקנה שהגיע הזמן לשינוי בתחום העיסוק ושינוי המקצוע ואף יצאו לדרך עצמאית חדשה – אני מגדיר אותם "העצמאים החדשים 2021".

לכן החלטתי לכתוב לכם בשפה פשוטה עקרונות חשובים שיש לקחת בחשבון בנושא החיסכון הפנסיוני והביטוח לעצמאיים.

חיסכון פנסיוני לעצמאיים: האם זה באמת חשוב?

מה שרוב ה"עצמאיים החדשים 2021" בעצם לא לקחו בחשבון, שמעתה אין להם יותר תנאים סוציאליים כדוגמת ימי חופשה, ימי הבראה, ימי מחלה וכו'… ובנוסף הם צריכים לדאוג לעצמם לחיסכון הפנסיוני : לקרן ההשתלמות, לקופת הגמל ובעיקר להפקדות שוטפות ורציפות לקרן הפנסיה כל זאת על מנת לשמור על זכויות ובעיקר על כיסוי ביטוחי לאובדן כושר עבודה ולביטוח שארים.

האם זה באמת עומד במבחן המציאות? מה דעתכם?

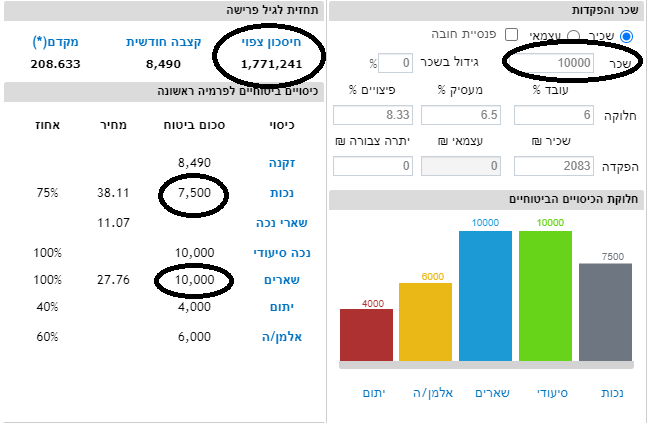

לשם המחשה הנושא שכיר בן 30 נשוי + 1, עם מרוויח בחודש סך של 10,000 ₪ שהחליט לפתוח עסק באופן עצמאי:

בעבודתו כשכיר הופקדו לו כל חודש 2,083 ₪, לפי חלוקה הבאה :

נלקח מתוך סימולטור SMS 2010

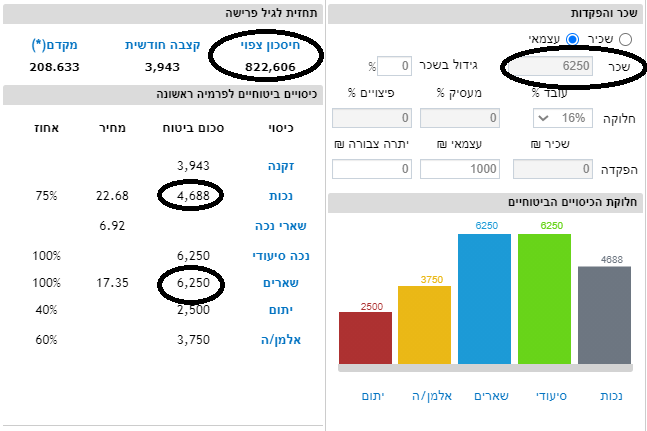

אותו השכיר בן 30 נשוי +1 יצא לעצמאות וכעת מפקיד לקרן פנסיה סך של 1,000 ₪ בלבד בשל חוסר בתזרים מזומנים:

להלן התוצאות :

השכר המבוטח ירד מ – 10,000 ₪ ל – 6,250 ₪ בלבד.

ישנה ירידה מהותית בכיסוי לביטוח שארים מ 10,000 ל 6,250 – פער של 3,750 ₪.

ישנה ירידה מהותית הכיסוי לביטוח נכות מ 7,500 ל 4,688 – פער של 2,812 ₪.

ישנה ירידה מהותית בסך החיסכון הצפוי בסך של 948,635 ₪.

הקצבה החודשית לגיל פרישה ירדה מ 8,490 ₪ ל 3,943 ₪ בלבד!!!

קרן פנסיה – מכשיר חיסכון במגוון של מסלולי השקעה שמשלב כיסוי ביטוח למקרה של אובדן כושר עבודה וביטוח שארים (בן זוג / וילדים).

תקרת ההפקדה לעצמאי להטבות מס לעצמאי לשנת 2021 עומדת על סך 34,452 ₪.

קרן השתלמות – מוצר חיסכון ללא מרכיב ביטוח שמעניק הטבות מס לשכירים ועצמאיים.

תקרת ההפקדה להטבות מס לעצמאי לשנת 2021 עומדת על סך של 18,480 ₪.

תקרת ההפקדה להטבות מס עבור שכיר לשנת 2021 עומדת על סך של 18,854 ₪.

אז מה חשוב לקחת בחשבון כשיוצאים לדרך חדשה מעמד שכיר לעצמאי?

• שמירה על תזרים מזומנים לפחות בשנתיים הראשונות.

• העדר תנאים סוציאליים כגון: ימי מחלה, חופשה, הבראה כו..

• שמירה על רצף הביטוח בקרן הפנסיה, תוך שמירה על גובה הכיסויים בהתאם לעבודתנו כשכירים (הפקדות נמוכות = כיסוי ביטוח נמוך).

• לשקול לרכוש מטריה ביטוחית (הרחבה לאובדן כושר עבודה עיסוקי)

• תכנון פיננסי/פנסיוני עם אסטרטגיה לטווח הקצר/בינוני/ארוך.

• תכנון פנסיוני עושים רק עם בעל רישיון מוסמך.

רוצים לדעת מה יהיה החיסכון הצפוי עבורכם לגיל פרישה?

אנו מזמין אתכם לפנות אלינו על מנת לקבל תמונת מצב עדכנית בתיק הפנסיוני שלכם ובחיסכון הפרטי. יחד נבחן האם הכספים מנוהלים נכון, כמה כסף באמת חסכתם עד כה, מהם דמי הניהול שאתם משלמים והאם הם הוגנים ונבצע התאמות בהתאם לאופי שלכם ולשאיפות שלכם לעתיד כלכלי מבטיח.