אם אתם מחפשים השקעה אלטרנטיבית לפיקדון בבנק או לתיק השקעות שלכם או אפילו אם אתם משקיעים לבד בקרנות נאמנות וקרנות סל חשוב ושתיקחו בחשבון את "פוליסת חיסכון פיננסית".

ילידיי שנת 1948 ומטה זכאים להטבת מס בהשקעה בפוליסת חיסכון פיננסית בחברת ביטוח. הזכאות להטבת מס היא לפי סעיף 125 ד' לפי פקודת מס הכנסה.

פקודת מס הכנסה:

"יחיד שבשנת המס הגיעו הוא או בן זוגו לגיל פרישת חובה, כמשמעותו בחוק גיל פרישה, התשס”ד-2004 (בסעיף קטן זה – גיל פרישת חובה), ובמועד הקובע מלאו לאחד מהם 55 שנים, זכאי לניכוי בסך של 13,440 ש”ח (נכון לשנת 2021) מהכנסתו מריבית, אך לא יותר מכלל הכנסתו מריבית".

"יחיד שבשנת המס הגיעו הוא ובן זוגו לגיל פרישת חובה, ובמועד הקובע מלאו להם 55 שנים, זכאי, במקום הניכוי כאמור בפסקה (1), לניכוי בסך של 16,560 ש”ח מהכנסתו מריבית, אך לא יותר מכלל הכנסתו מריבית".

“המועד הקובע – 1 בינואר 2003"

מהם מקורות החיסכון שמעניקים לנו כיום הטבות מס?

בעולם החיסכון הפנסיוני קיימים מס' מוצרים שמקנים הטבות מס כגון: קרן פנסיה, ביטוח מנהלים, קרן השתלמות וקופת גמל, שלמעשה מופרשים כאחוז מהשכר שלנו בדרך כלל בחלוקה בין המעסיק לעובד או בהפקדות של עצמאיים וכמובן שיש תקרות הפקדה עליהן ניתן לקבל הטבות מס.

הפקדה לקופת גמל לפי תיקון 190 מקנה לנו הטבות מס על רווחי הון בשיעור של 15% בהתקיים מס' פרמטרים שגם חשוב מאוד לשים אליהם לב, עליהם ארחיב בכתבה נפרדת בהמשך.

אז מה היא "פוליסת חיסכון פיננסי" ויתרונותיה?

- "פוליסת חיסכון פיננסי" הינה מוצר השקעה פשוט וללא מרכיבי ביטוח. בפוליסה ניתן להשקיע במגוון רחב מאוד של מסלולים ורמות סיכון שונות בהתאם לצרכים והמטרות שלנו.

- נכסים לא סחירים – ההשקעה בנכסים הלא סחירים יקטינו את הסיכון והחשיפה לשוק ההון עם פוטנציאל לתשואה עודפת לעומת מוצרי השקעה אלטרנטיביים.

- בפוליסה ניתן לבצע שינוי מסלול ללא מגבלה וללא אירוע מס.

- אירוע המס נדחה ליום משיכת הכספים, כך שלמעשה ניתן ליהנות מאפקט ה"ריבית דה ריבית" ולמקסם רווחים.

- ניתן להפקיד סכום חד פעמי ללא כל מגבלה.

- ניתן לבצע הוראת קבע ולהפקיד כל חודש סכום קבוע וידוע מראש למטרת חיסכון.

- נזילות – הכספים ניתנים למשיכה בכל יום ולא התחייבות וללא קנסות בפדיון, המשיכה מתבצעת עד כ 4 ימי עסקים בלבד!

- ניתן להפקיד סכום חד פעמי ולמשוך מהתוכנית בהוראת קבע סכום קבוע וידוע מראש (אנונה).

- עליות – דמי הניהול שקופים וידועים לאורך כל חיי הפוליסה ללא כל שינוי.

- הלוואות – כיום פוליסות החיסכון מעניקות הלוואה בתנאים מאוד אטרקטיביים.

- שקיפות – ניתן לעקוב אחר ההשקעה באתר החברה המנהלת.

- כאמור – לילידיי שנת 1948 ומטה קיימת הטבת מס לפי סעיף 125ד', עליה ארחיב בדוגמא מטה.

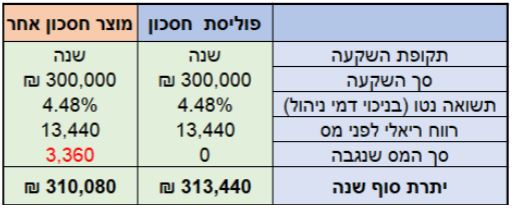

דוגמא לחוסך ומשקיע לפי תקנון 125 ד':

לקוח שזכאי להטבת מס לפי סעיף 125 ד'.

ההנחה לשם הדוגמא המספרית :

משקיע על סך של 300 אלף ₪,

תשואה נטו (לאחר ניכוי דמי ניהול) : 4.48%

- ניכוי מס רווחי הון בשיעור של 25%.

הפער בין 2 המוצרים בדוגמא זו עומד על סך של 3,360 ₪ בשנה אחת!!! בהנחת חוסך שמשקיע לטווח של בין 5-10 שנים הפערים יכולים להגיע אף לעשרות אלפי שקלים שיישארו אצלכם בכיס

כיצד ממששים בפועל את ההטבה?

חשוב להדגיש כי הטבת המס אינה תהליך אוטומטי ועל מנת לקבל את החזרי המס בפוליסת החיסכון נדרש לבצע "מכירה רעיונית" לקראת כל שנת מס, כלומר בפועל יש להגיש בקשת פדיון (בטופס ייעודי) לחברה המנהלת שלאחר ביצוע הפעולה תפיק לכם אישור, עם האישור תצטרכו לגשת למס הכנסה על מנת לקבל את זכאות החזר המס על הרווחים שצברתם.

האמור במאמר אינו מהווה ייעוץ פנסיוני ו/או שיווק פנסיוני המתחשב בנתונים ובצרכים של כל אדם ואין באמור משום הבטחת תשואה או רווח. אין לראות במאמר זה ובמידע ו/או הניתוח הכלולים בו הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכסים פיננסים ו/או השקעת כספים בפיקדונות כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. האמור לעיל אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר. המידע האמור במאמר לעיל הינו נכון למועד פרסומו ועשוי להשתנות מעת לעת.