יש לכם מעל ל 500 אלף ₪ פנויים בבנק שמעלים אבק? ייתכן ותיקון 190 הוא הפתרון עבורכם.

תיקון 190 לפקודת מס הכנסה מעניק לכם הזדמנות חוזרת לבצע הפקדה לקופת גמל במעמד עצמאי ויחד עם זאת לשמור על נזילות הכספים בנוסף להטבת גובה המס על רווחי הון בהתקיים מספר תנאים מצטברים.

על מנת שנבין מדוע חוקק תיקון 190 בשנת 2012, נחזור אחורה לחודש ינואר 2008 עם כניסתו של תיקון 3 לחוק קופות הגמל ששינה את כללי המשיכה בקופות הגמל וקבע כי הפקדות שיבוצעו לקופות הגמל יהיה ניתן למשוך אך ורק בגיל פרישה.

מטרת המחוקק בתיקון 3 לחוק הייתה למעשה לעודד את הציבור לחסוך לגיל פרישה אך למעשה יצרה אפקט הפוך והציבור שהיה רגיל לחסוך למשוך את חסכונותיו בתום 15 שנים פשוט הפסיק לחסוך ולהפקיד לקופת הגמל, לכן בשנת 2012 יצאה פקודת מס הכנסה (תיקון 190) על מנת לתקן את העיוות שנוצר (בהמשך לכך גם נפתחה האפשרות להפקיד עבור קופת גמל להשקעה על כך ארחיב במאמר נפרד).

אז עכשיו שקיבלנו את תקציר האירועים, בואו נבין מה למעשה תיקון 190 מאפשר לחוסכים.

כאמור לעיל תיקון 190 מעניק הזדמנות חוזרת ללקוחות שכירים ו/או עצמאיים לחסוך כספים בקופת גמל בהפקדה חד פעמית וליהנות מנזילות ומהטבות מס, כאשר מקור הכספים הינם פרטיים, כלומר כספים שנמצאים לנו בחשבון העו"ש בבנק.

לקוח שמעוניין לחסוך לקופת גמל למעשה מבצע הפקדה חד פעמית, אותה יוכל למשוך את החיסכון החל מגיל 60 עם הצגת שלושה תלושי קצבה בפועל מעל לסך של כ 4,500 ₪ עם מס רווחי הון בגובה 15% נומינלי.

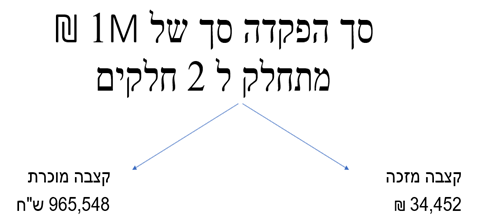

דוגמא ללקוח שמפקיד סך של M1 ₪ לקופת גמל:

*נכון לשנת 2021

את הקצבה המזכה ניתן למשוך ע"י אישור של פקיד שומה(בניכוי מס שולי), ניוד לקרן משלמת לקצבה, הותרה ליורשים ככספים הפטורים ממס רווחי הון.

כאמור את הקצבה המוכרת ניתן למשוך החל מגיל 60, עם הוכחת קבלת קצבה חודשית בפועל על סך כ 4500 ₪ לחודש(נכון לשנת 2021), כאשר ייגבה במועד המשיכה מס רווחי הון בגובה 15% נומינלי כל זאת ללא צורך לפנות או להתחשבן מול מס הכנסה.

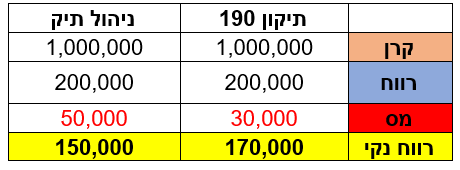

דוגמא מספרית:

משקיע שהפקיד M1 ₪ למשך של 4 שנים בקופה שהניבה תשואה של 20%:

בהנחה שהמשקיע יחסוך לפי תיקון 190, ייהנה ממס רווחי הון בגובה 15% נומינלי.

בהנחה שהמשקיע יחסוך בתיק השקעות, ישלם מס רווחי הון בגובה 25% ריאלי.

*ללא אינפלציה.

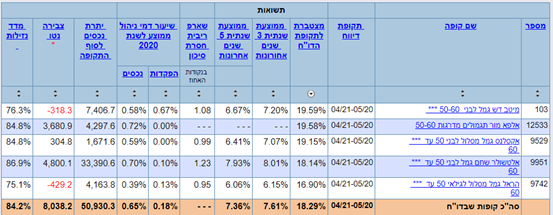

להלן נתונים מאתר "גמל נט" של קופות גמל במסלול לבני 50-60 :

אין בתשואות העבר להעיד על העתיד*

התשואות הינן ברוטו לפני ניכוי דמי ניהול

*כיום ניתן להפקיד עד סך של כ 8 מיליון ₪ בהתאם לגיל החוסך וצבירותיו בקופות הגמל לקצבה המזכה.

מדוע באמת כדאי לנו להפקיד לקופת גמל על פי תיקון 190?

• אפשרות לניהול כספים תוך שמירת נזילותם.

• הכספים מנוהלים ע"י גופים מוסדיים במגוון רחב של מסלולים ורמות סיכון שונות.

• ללא אירוע מס במעבר בין מסלולים או גופים מוסדיים.

• מס רווחי הון נמוך בגובה 15% נומינלי, להבדיל מ 25% ריאלי בתיק השקעות.

• דחיית תשלום מס על רווחי הון עד למועד הפדיון, אפקט ה "ריבית דה ריבית".

• ניתן לקבל מכספים אלו קצבה פטורה ממס רווחי הון החל מגיל 60.

• עלויות נוחות מאוד ללא עמלות כגון דמי משמרת.

• במידה והחוסך הלך לעולמו לפני גיל 75, הכספים יהיו פטורים ממס רווחי הון ליורשים.

• החשבון ניתן להעברה בין דורית ומינוי מוטבים.

• ניתן לקבל הלוואה על חשבון הכספים בתנאים אטרקטיביים.

• שקיפות – ניתן לעקוב אחר התוצאות של הקופה מידי חודש באתר "גמל נט"

נעים מאוד,

שמי אלעד נגר ואני שותף בכיר בצוות המרכז הישראלי לחיסכון, מומחה בתחום הפנסיוני/פיננסי וניהול כלכלת המשפחה. אני מאמין כי לכל אדם יש את תמהיל ההשקעות שמותאם עבורו אישית בהתאם לגיל, המצב המשפחתי, הכנסותיו והמטרות לטווח הקצר/בינוני/ארוך. אני מזמין אתכם לפנות אליי על מנת לקבל תמונת מצב עדכנית בתיק הפנסיוני שלכם ובחיסכון הפרטי. יחד נבחן האם הכספים מנוהלים נכון, כמה כסף באמת חסכתם עד כה, מהם דמי הניהול שאתם משלמים והאם הם הוגנים ונבצע התאמות בהתאם לאופי שלכם ולשאיפות שלכם לעתיד כלכלי מבטיח

מוזמנים לפנות אליי בנייד 054-8016540 או להשאיר פרטים בטופס יצירת קשר

האמור במאמר אינו מהווה ייעוץ פנסיוני ו/או שיווק פנסיוני המתחשב בנתונים ובצרכים של כל אדם ואין באמור משום הבטחת תשואה או רווח. אין לראות במאמר זה ובמידע ו/או הניתוח הכלולים בו הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכסים פיננסים ו/או השקעת כספים בפיקדונות כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. האמור לעיל אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר. המידע האמור במאמר לעיל הינו נכון למועד פרסומו ועשוי להשתנות מעת לעת..